Hof: artikel 4:15 BW geldt alleen bij wettelijke verdeling + IB-latentie op contante waarde

Download hier het artikel als pdf

Bron: verschenen in Notamail, 11 februari 2019

Hof: artikel 4:15 BW geldt alleen bij wettelijke verdeling + IB-latentie op contante waarde

Tot een nalatenschap behoren aanmerkelijkbelangaandelen. Deze aandelen zijn op grond van het testament met een quasi-wettelijke verdeling toegedeeld aan de langstlevende echtgenote van de erflater. Omdat echter onenigheid is ontstaan over de hoogte van de latente inkomstenbelasting hebben de (klein)kinderen overeenkomstig hetgeen is bepaald in het testament waarin wordt verwezen naar artikel 4:15 BW, de kantonrechter verzocht om de IB-latentie vast te stellen. De kantonrechter heeft bepaald dat bij het vaststellen van de onderbedelingsvorderingen de hoogte van de IB-latentie moet worden gesteld op 25%. De (klein)kinderen hebben hoger beroep ingesteld en stellen dat de latentie 6,25% bedraagt.

Thans overweegt het Hof onder meer dat de onderhavige procedure in eerste aanleg bij de Rechtbank met een dagvaarding had moeten worden ingeleid en niet met een verzoekschrift bij de kantonrechter zoals dat was bepaald in het testament (“Voorzover de erfgenamen over de vaststelling van de vorderingen niet tot overeenstemming komen, worden deze op verzoek van de meest gerede partij door de kantonrechter vastgesteld. (…) In het kader van de vaststelling wordt verwezen naar artikel 4:15 van het Burgerlijk Wetboek.”) Indien, zoals in dit geval, geen sprake is van een wettelijke verdeling, dienen geschillen op grond van de regels van absolute competentie immers te worden voorgelegd aan de Rechtbank in een dagvaardingsprocedure (artikel 42 Wet op de Rechterlijke Organisatie en artikel 78 Rv). Het Hof acht het zeer aannemelijk dat de testateur, althans de redacteur van het testament of die van de daarvoor in de notariële praktijk gebruikte modeltekst, zich kennelijk niet heeft gerealiseerd dat hiervan bij uiterste wilsbeschikking niet kan worden afgeweken door zonder meer te verwijzen naar artikel 4:15 BW. Verder acht het Hof niet aannemelijk dat met de testamentaire clausule is beoogd een last op te leggen tot bindend advies door de kantonrechter als bindend derdenbeslisser en niet als overheidsrechter.

Voor wat betreft de hoogte van de IB-latentie overweegt het Hof onder meer het volgende. Nu de inkomstenbelasting ter zake van de aandelen verschuldigd is geworden op een ten opzichte van de peildatum toekomstig tijdstip, bedraagt deze dan ook niet zonder meer het nominale tarief van 25%, maar moet deze naar de contante waarde op de peildatum in aanmerking worden genomen. Het Hof baseert dit oordeel mede op fiscale uitspraken van de Hoge Raad, te weten HR 8 maart 1978, BNB 1978/86 en HR 12 juli 2002 (Notamail 2002-173). De (klein)kinderen stellen dat bij het bepalen van de contante waarde van de latente belasting moet worden uitgegaan van het in artikel 20 lid 6 letter d SW opgenomen percentage van 6,25. Het Hof ziet echter geen aanleiding in dit geval het percentage van 6,25 in aanmerking te nemen. Deze forfaitaire regeling is in de Successiewet opgenomen om schattingsproblemen bij de heffing van erf- en schenkbelasting te voorkomen en is - hoe praktisch dat ook zou zijn - niet geschreven voor civielrechtelijke geschillen. Het Hof wenst een deskundige te benoemen voor het bepalen van de hoogte van de IB-latentie. [Redactie: de vraag is hoe dit oordeel zich verhoudt tot HR 23 februari 2018, Notamail 2018-48 waarin de Hoge Raad lijkt uit te gaan van de nominale waarde. Zie ook FTV 2018/13 waarin Hoeve betoogt dat de IB-latentie op de nominale waarde moet worden gesteld.]

Hof Arnhem-Leeuwarden 15 januari 2019, nr 200.237.563 (GHARL:2019:253)

Download hier het artikel als pdf

Bron: verschenen in Tijdschrift ftV nr. 3, 2018 – SDU

13. ‘Latente’ belastingpercentages: een hardnekkig misverstand met grote gevolgen

In deze bijdrage staat de volgende stelling centraal: belastingheffingspercentages kennen geen contante waarde. De afgelopen tientallen jaren zijn er vele rechterlijke uitspraken geweest waarin de ‘contante waarde’ van latente belastingschulden aan de orde was. Ook in de literatuur is een lange rij met auteurs aan te wijzen die zich in de afgelopen tientallen jaren over de kwestie hebben gebogen. In dit artikel zal worden bewezen dat maar één conclusie juist is: je kunt een heffingspercentage niet contant maken. Je kunt alleen een in de toekomst te betalen bedrag contant maken.

Vrijwel alle rechters en vrijwel alle auteurs van wetenschappelijke publicaties blijken de essentie van de problematiek net niet te begrijpen. Ze zitten er gewoon naast in al die gevallen waarin wordt geconcludeerd tot toepassing van een ‘contante waarde’ van het AB-tarief of een contante waarde van het VPB-tarief over stille reserves. Slechts heel soms wordt in een gerechtelijke uitspraak of wetenschappelijke publicatie wel de conclusie getrokken dat een latente belastingschuld niet contant moet worden gemaakt, maar voor de nominale waarde in de beschouwingen moet worden betrokken. Vaak bevat dan de motivering heel veel woorden in een poging tot uitleg te komen, echter zonder des poedels kern te benoemen. Nadat in 1997 en 1998 in de fiscale literatuur (met name in het WFR1 ) een kleine golf aan publicaties het licht zag waarin aan de hand van cijfervoorbeelden het standpunt werd verdedigd dat belastinglatenties geen contante waarde kennen, wordt de laatste twintig jaar weer op vele plaatsen betoogd dat in de toekomst te betalen heffingspercentages contant moeten worden gemaakt. Steeds weer blijken dezelfde denkfouten te worden gemaakt. Terwijl het heel simpel blijkt te zijn. Om met Johan Cruijff te spreken: “Je ziet het pas als je het doorhebt.” Want een heel klein beetje integraalrekenen (een deelgebied uit de wiskunde) blijkt voldoende te zijn om definitief en mijns inziens onbetwistbaar de conclusie te trekken dat ‘contante belastingpercentages’ niet bestaan en derhalve een contradictio in terminis representeren. Tijd voor een sluitende analyse.

Belastingheffingspercentages kennen geen contante waarde.

Een boude stelling? Neen. Er is alleen een hele kleine aanloop nodig om de stipulatieve definitie van het waardebegrip, zoals dat binnen de bewijsvoering in dit artikel zal worden gebruikt, helder neer te zetten. Daarna volgt het bewijs langs twee lijnen:

1. in twee formules langs de wiskundige lijn;

2. in woorden langs de lijn van de Staat als stemloos medevennoot.

Een leesadvies.

Aan hen die echt een grondige hekel hebben aan wiskunde adviseer ik om de volgende paragrafen over te slaan en meteen door te gaan naar paragraaf 8, die is getooid met de titel: De Staat als ‘vennoot’ in een maatschap waarin uitsluitend een AB-pakket zit. De wiskundeliefhebbers kunnen rustig verder lezen.

1. Wat is de waarde van een goed?

De waarde van een goed kan worden bepaald door alle in de toekomst met dat goed te verwerven opbrengsten contant te maken. Bij goodwill zit deze manier van denken zelfs al in de binnen de bedrijfseconomie gangbare ‘stipulatieve’ definitie van het begrip goodwill verwerkt (goodwill is ‘de contante waarde van de toekomstige overwinsten’). Maar in feite kan deze definitie van waarde voor elk goed worden gehanteerd.

De waardering van goederen, of het nu gaat om AB-aandelen, om IB-ondernemingen of om lijfrente- of pensioenpolissen, gebeurt heden ten dage dan ook steeds meer langs deze weg door gebruik te maken van de zogenoemde discounted cash flow-methode (ook wel: DCF-methode). In gewoon Nederlands vertaald: de methode van het contant maken van toekomstige kasstromen.

Heel praktisch: De waarde van een AB-pakket is gelijk aan de contant gemaakte waarde van de verwachte toekomstige dividenden, verhoogd met de contante waarde van de in de toekomst ooit te verwachten eindopbrengst bij verkoop.2 En de waarde van een verhuurd pand is evenzo gelijk aan de contante waarde van de toekomstige huuropbrengsten minus die van de kosten. En ook de waarde van een IB-onderneming is gelijk aan de contante waarde van de kasstromen. De waarde van een auto is evenzo gelijk aan de contante waarde van het toekomstige gebruiksgenot, maar ook gelijk aan de koopsom in nominaal geld die hij vandaag oplevert bij verkoop (contant geld zelf heeft een contante waarde gelijk aan de nominale waarde). De waarde van een ‘eigen woning’ is gelijk aan de som van de contante waarden van het toekomstige huurgenot plus de contante waarde van de verwachte verkoopopbrengst bij einde bewoning. En de waarde van een lijfrente- of pensioenpolis is gelijk aan de contante waarde van de uitkeringen. Waar het om gaat, is dat je begrijpt dat de waarde van een goed zelf dus naar zijn aard al een contante waarde is. Uitgaande van een positieve rekenrente zal de waarde van een goed dus stijgen naarmate je verder in de toekomstige tijd geraakt. Wie dit principe eenmaal doorgrondt, zal nooit meer de fout maken om een in de toekomst verschuldigd belastingheffingspercentage contant te willen maken. Dat is namelijk wiskundig bewijsbaar onjuist.

2. Het bewijs in wiskundige vorm in al zijn eenvoud

De waarde van een goed is dus gelijk aan de contante waarde van zijn opbrengstenstroom. Hoe lang die opbrengstenstroom zal duren, is een feitelijke veronderstelling. We nemen als lengte van de opbrengstenstroom in jaren het getal Y. En de opbrengst per jaar kan uiteraard verschillen; die noemen we X. De rekenrente is een grootheid die afhankelijk is van de omstandigheden (marktrente, risico, looptijd en nog veel meer mogelijke factoren); die rekenrente noemen we r. Het toepasselijke belastingpercentage noemen we B%.3 En het jaar waarin zich een kasstroom voordoet, is jaar j.

De contante waarde van de toekomstige opbrengstenstroom van een goed (W) is dan als volgt te formuleren:

De contante waarde van de toekomstige belastingstroom over die opbrengstenstroom (B) is dan als volgt te formuleren:

Deel je de waarde van de belastingstroom B door de waarde van de opbrengstenstroom W, dan is het antwoord heel simpel: ((B%*W) / W ) = B%. Zo eenvoudig is het. Een heffingspercentage kent geen contante waarde (q.e.d.).

Je ziet dat dit zelfs geldt, als we in de formules nadrukkelijk uitgaan van een fiscale kostprijs van nihil (!). Als we dus met andere woorden uitgaan van een maximale (doorschuiving van de) stille reserve in een goed, over welke stille reserve men de belastingdruk veelal op gevoel meent contant te moeten maken. We laten de belastingdruk immers los op alle bruto-opbrengsten zonder er een fiscale kostprijs van af te trekken.

3. Het wiskundig bewijs toegepast op een pakket AB-aandelen

De waarde van een AB-pakket is, zoals al eerder gezegd, gelijk aan de contant gemaakte waarde van de verwachte toekomstige dividenden, verhoogd met de contante waarde van de in de toekomst ooit te verwachten eindopbrengst bij verkoop (welke waarde overigens ook dan weer een contante waarde van de op dat moment te verwachten toekomstige kasstroom is). Als we dan de algemeen toepasbare formules loslaten op zo’n AB-pakket, dan ontstaat het volgende beeld. De contante waarde (AB) van de toekomstige opbrengstenstroom van het AB-pakket is als volgt te formuleren:4

De contante waarde (B) van de belastingstroom over die opbrengstenstroom is dan als volgt te formuleren:

Deel je de waarde van de toekomstige belastingstroom B door de waarde van de toekomstige opbrengstenstroom AB, dan is het antwoord weer heel simpel, namelijk: (B / AB) = ((25% * AB) / AB) = 25%. Zo eenvoudig is het.

Een AB-heffingspercentage kent geen contante waarde (q.e.d.). Je ziet wederom dat dit zelfs geldt, als we voor het AB-pakket nadrukkelijk uitgaan van een fiscale verkrijgingsprijs van nihil (!), dus met een maximale latente AB-claim waarover men de belastingdruk veelal op gevoel meent contant te moeten maken. We laten de AB-claim immers los op alle bruto-opbrengsten (dividenden plus toekomstige vervreemdingprijs) zonder er een fiscale kostprijs af te trekken.

4. Het AB-pakket met een verkrijgingsprijs

Voor hen die menen dat het wel bestaan van een fiscale verkrijgingsprijs van het AB-pakket misschien nog invloed heeft, wordt de wiskundige analyse nu nogmaals uitgevoerd voor een AB-pakket met een fiscaal erkende verkrijgingsprijs. De conclusie wordt nog dramatischer. Het ‘AB-tarief’ gaat namelijk stijgen boven 25%.

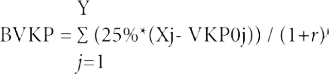

De contante waarde (ABVKP) van de toekomstige opbrengstenstroom van een AB-pakket dat op dit moment wel een fiscale verkrijgingsprijs (VKP0 ) heeft, omdat er zojuist verplicht is afgerekend op de voet van art. 4.17a Wet IB is namelijk – bezien vanuit de betreffende belastingplichtige(n) – te formuleren als (AB - VKP0 ), waarbij VKP0 het belastingbedrag is dat zojuist bij de afrekening verschuldigd is geworden. En aangezien VKP0 gelijk is aan 25%5 van de waarde nu, is de waarde van ABVKP dus gelijk aan (0,75 * AB). Dat is ook logisch, want de belastingplichtige heeft zoals gezegd net verplicht afgerekend en heeft in beginsel een schuld aan de fiscus van 25% van het AB-pakket. Er is in zoverre niets veranderd met de situatie voor afrekening, want ook toen was de belastingplichtige slechts voor 75% economisch eigenaar van de onderneming in de bv. Dat is nu net de oorzaak van het feit dat een AB-claim altijd moet worden gesteld op de nominale waarde van 25%. De contante waarde van de belastingstroom over de opbrengstenstroom (BVKP), mede rekening houdend met het moment waarop die fiscale verkrijgingsprijs belastingvrij wordt benut (hetzij via art. 4.12a Wet IB, hetzij via de route van emissie van bonusaandelen om niet, gevolgd door terugbetaling) is nu wiskundig als volgt te formuleren:

Deel je nu de waarde van de toekomstige belastingstroom door de waarde van de toekomstige opbrengstenstroom, dus bereken je nu de breuk {BVKP/(0,75*AB)}, dan zie je dat wanneer je de door de afrekening ontstane verkrijgingsprijs (VKP) in de vennootschap laat zitten, in vergelijking met het AB-pakket zonder verkrijgingsprijs, de teller van 5 de breuk daalt met 25% van de contant gemaakte VPK, terwijl de noemer met de nominale VKP daalt. De teller daalt dus in procenten langzamer dan de noemer. En 16/64 is evenveel waard als 8/32 en als 4/16 (teller en noemer dalen elk met 50%), maar 9/32 is helaas meer waard dan 8/32 (de teller is procentueel wat minder gedaald dan de noemer). Het gevolg is dat de waarde van de breuk stijgt. Het effectieve AB-heffingspercentage stijgt boven de 25% door na AB-afrekening niet meteen al het beschikbare vermogen uit de bv te halen.

Pas op: iets heel anders is dat het best verstandig kan zijn om het vermogen na afrekening toch in de bv te laten zitten, omdat het, bijvoorbeeld na overbrenging naar box 3, nog ongunstiger zou worden belast dan in de bv. Maar dat heeft niets, maar dan ook echt niets, te maken met het feit dat de AB-claim hoger is dan 25% als je na afrekening het geld in de bv laat zitten. Dat laatste is namelijk hierboven wiskundig sluitend bewezen. Het zal hierna ook via het trekken van de parallel met de Staat als medevennoot uitvoerig in woorden worden bewezen.

5. Het wiskundig bewijs toegepast op een stille reserve in een pand dat in een bv zit

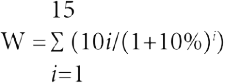

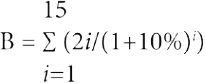

We maken het nog iets minder abstract en stappen over naar de VPB-sfeer. Als rekenkundig vaststaat dat een pand met een fiscale boekwaarde van nihil, bij een gegeven vaste netto verhuuropbrengst na kosten van 10 per jaar en een rekenrente van 10%, gegeven de verwachte looptijd van de kasstroom van (stel) 15 jaar een waarde (en daarmee bij een boekwaarde van nihil ook een fiscale stille reserve) heeft van 76,06 bij een VPB-tarief van 20%, dan is de acute belastingschuld bij directe afrekening nu 15,21.

Maar als je het pand niet verkoopt en gewoon de 15 jaren huurcontract uitdient, dan bedraagt de nominale waarde van de huurstroom over die 15 jaren 150, en betaal je daarover in die 15 jaren 30 aan nominale VPB. Ook weer 20%. Het is dit punt dat in rechtspraak en literatuur altijd over het hoofd wordt gezien. Het goed zelf vertegenwoordigt al de uitkomst van een contante waarde. En de ‘latente’ VPBdruk dus ook! Als je de in die 15 jaren betaalde VPB weer contant maakt tegen de gehanteerde rekenrente, dan is dat wederom 15,21. En dat is weer exact 20% van de huidige waarde van het pand zoals berekend via de contante waarde-methode, welke waarde als stille reserve fiscaal volledig beclaimd is. Er is geen speld tussen te krijgen. In formulevorm is dit heel concrete VPB-cijfervoorbeeld weer heel eenvoudig als volgt samen te vatten. De contante waarde van de huurstroom is waard:

De contante waarde van de VPB-stroom is waard:

Deel je de waarde van de VPB-stroom B door de waarde van de huurstroom W, dan is het antwoord weer: 20%. Zo eenvoudig is het. Een heffingspercentage kent geen contante waarde (q.e.d.).

6. Heffingspercentages kun je niet contant maken: over de toepasselijke hoogte kun je wel strijden

Wie eenmaal ziet dat de waarde van een goed op zich al een contant gemaakte korte of lange onzekere stroom van inkomsten is, die ziet ook dat als je een afrekening met de fiscus mag uitstellen, dit weliswaar gunstig is voor je liquiditeitspositie, maar niet voor je vermogenspositie. Als je later afrekent, zit je immers verder in de tijd en stijgt het nominale bedrag waarover je met de fiscus moet afrekenen. Het tegen het toepasselijke heffingstarief te betalen nominale bedrag is dan ook groter. Als je dat grotere bedrag dan weer contant maakt (mits tegen dezelfde rekenrente die ook bij de contante-waardeberekening van de kasstroom is gebruikt) kom je weer exact uit op het bedrag dat je zou moeten betalen als je vandaag afrekent. Je ziet hier weer heel mooi dat je wel een toekomstig bedrag contant mag maken, maar niet een (toekomstig) percentage. Deze conclusie geldt, maar dat zal nu helder zijn, niet alleen voor de AB-claim of voor de VPB-claim over stille reserves, maar geldt ook voor de latente belastingschuld over lijfrente- en pensioenpolissen. Het wiskundig bewijs is daarop eveneens rechtstreeks toepasbaar.

7. Wiskundig bewijs leidt niet altijd tot acceptatie van de conclusies

De ervaring leert dat wiskundig bewijs in de artibus fiscalibus niet altijd leidt tot acceptatie van de conclusies, als die tegen het gevoel van de adviseur, inspecteur of rechter indruisen. Daarom wordt in het vervolg van dit artikel bewezen dat je ook op basis van een andere, meer gevoelsmatige, analyse tot dezelfde conclusies kunt komen (en ook moet komen). Voor wie het wiskundig bewijs dus niet vertrouwt, volgt nu een meer verbaal betoog, wederom vanaf de basis van de problematiek. We beginnen als het ware gewoon opnieuw.

8. De Staat als ‘vennoot’ in een maatschap waarin uitsluitend een AB-pakket zit

Het AB-tarief is nu nog 25%. Omdat die heffing pas plaatsvindt ‘in de toekomst’, zijn er heel veel – zelfs gerenommeerde – fiscalisten die menen dat het tarief geen 25% is, maar lager. Gezegd wordt dan het tarief van 25% ‘contant moet worden gemaakt’. Die stelling wordt zelfs in wetenschappelijke artikelen met grote stelligheid ingenomen.6 Zij getuigt echter van een onvolledig inzicht in de werking van het AB-tarief. Eerder in dit artikel is immers wiskundig bewezen dat het AB-tarief geen contante waarde kent.

Die stelling kan gelukkig ook zonder wiskunde worden bewezen als men eens op een andere manier naar de AB-heffing kijkt. Als men namelijk voor zich ziet dat de Nederlandse Staat via de AB-heffing 25% stemrechtloos mede-eigenaar is (en blijft; zie hierna) van de waardestijging van elk AB-pakket dat een in Nederland belastingplichtig natuurlijk persoon verwerft. Nog scherper uitgetekend zie je dat je als AB-houder in feite ongewild maat bent in een stille maatschap waarin de Staat naast jou ook ‘vennoot’ is. Die stille maatschap bestaat uitsluitend uit jouw pakket met AB-aandelen. Die ‘medevennoot’ in de maatschap is gewoon een economisch mede-eigenaar die, gemeten vanaf de start van je onderneming, 25% van de nettowinst na vennootschapsbelasting komt opeisen, zodra jij, als 75% aandeelhouder (met gelukkig wel 100% stemrecht), besluit om de zaak vanuit de maatschap te verkopen of dividend uit de zaak te halen. Wie dat beseft, snapt ook ineens dat de AB-claim een 25% mede-eigendomsrecht vertegenwoordigt in alle waardemutaties en niet alleen een ‘latente’ belastingclaim.

Je kunt er ook gewoon een korte maatschapsbalans bij denken. Aan de actiefkant van de openingsbalans van de maatschap zie je dan de startwaarde van het AB-pakket staan. Aan de passiefkant zie je het door de AB-houder gestorte startkapitaal als door de AB-houder gestort eigen vermogen staan.7 Alles wat er boven de startwaarde binnen de maatschap aangroeit, is op basis van het maatschapscontract voor 75% van de AB-houder en voor 25% van de Staat. Van een contante waarde, die lager is dan de nominale waarde, is alleen maar sprake als in de toekomst een vaststaand belastingbedrag moet worden betaald, waarvoor nog een bepaalde periode mag worden gespaard (uitgaande van een positieve marktrente, wel te verstaan). De Staat vraagt echter geen vast bedrag dat in de toekomst mag worden betaald. Nee, de Staat doet voor 25% mee; niet alleen in alle in het verleden sinds het ontstaan van de AB-positie behaalde winsten, maar de Staat doet ook mee in alle toekomstige winsten. Dat is het essentiële verschil met een qua bedrag vaststaande in de toekomst te betalen belastingschuld. Conclusie: het AB-tarief kent geen contante waarde. Een bedrag kun je contant maken, een percentage niet.

9. Je medevennoot uitkopen uit het AB-pakket heeft geen enkele zin, integendeel

Integendeel, want het is eigenlijk nog veel gekker. Immers, zelfs als je met de Staat als medevennoot afrekent (tegenwoordig moet dat op grond van art. 4.17a Wet IB 2001 in beginsel in elk geval uiterlijk bij overlijden, tenzij op verzoek een recht op doorschuiving bestaat8 ) en als je dus aan de Staat zijn aandeel van 25% uitbetaalt, dan doet de Staat daarna gewoon vrolijk toch weer mee in de toekomstige waardestijging van het AB-pakket dat het maatschapsvermogen vormt. Het enige verschil is dat voor de maatschap als het ware een nieuwe openingsbalans wordt gemaakt. Binnen de bestaande maatschap wordt enkel een journaalpost gemaakt die, in procenten van de waardesprong sinds de eerste openingsbalans van de maatschap, luidt als volgt:

Ophoging AB-pakket naar werkelijke waarde 100

Aan gestort eigen vermogen AB-houder 75

Aan te betalen belasting 25

Als de AB-houder de 25% te betalen belasting die aan medevennoot Staat moet worden uitbetaald, in privé ergens vandaan heeft gehaald en niet belastingvrij uit de bv haalt (want dat laatste mag, mits je bepaalde spelregels volgt9 ), dan stort hij die 25% als het ware dus ook nog eens als extra renteloos vermogen in de maatschap, renteloos tot aan het moment waarop hij het vermogen waarover is afgerekend wel alsnog naar privé haalt ten laste van zijn eigen vermogen in de maatschap. Toch gebeurt het heel vaak dat de AB-houder een deel van het AB-vermogen waarover hij met de Staat heeft afgerekend in de maatschap laat zitten. Vaak is de oorzaak dat men bij de huidige zeer lage rentestand niet wil dat het vermogen dan in box 3 wordt belast tegen een hoog verondersteld forfaitair rendement. Voor zover men het vermogen waarover 25% is afgerekend dus ook nog eens in de bv laat zitten, is het AB-tarief niet slechts 25%, maar verstrekt de AB-houder aan de maatschap een extra renteloze lening waarvan het rendement krachtens het maatschapscontract echter voor de volle 100% naar de Staat gaat, want de Staat haalt dat geld er meteen – en definitief – renteloos uit. En als AB-houder moet je maar zien waar je het vandaan haalt. Je zou dus kunnen zeggen: een tussentijdse afrekening van de AB-claim leidt tot een AB-tarief dat effectief zelfs hoger is dan 25%, tenzij je het vermogen waarover is afgerekend zo spoedig mogelijk belastingvrij uit ‘de maatschap’ haalt.10 Immers, de uitkoop zelf leidt tot niets. Die kost alleen maar geld.

Als je op deze wijze naar het karakter van de AB-heffing kijkt, zie je, ook zonder dat ingewikkelde wiskundige formules hoeven te worden gebruikt, dat het AB-tarief geen contante waarde van een toekomstige belastingschuld representeert, maar een stemloos mede-eigenaarschap van iemand die tussentijds wel geld wil, maar zijn rechten op toekomstige winsten gewoon volledig behoudt.

10. Fiscale literatuur en rechtspraak getoetst aan het wiskundig geleverd bewijs

En toch is het, na vele tientallen jaren literaire discussie11 en rechtspraak niet gelukt om dit besef in de volle breedte te laten doordringen. Een aantal voorbeelden van onjuist inzicht in belangrijke fiscale literaire bronnen van de afgelopen jaren

10.1. De Mobach-cursus maakt het het bontst …

In de Mobach-cursus wordt aan de hand van een cijfervoorbeeld zelfs ‘bewezen’ dat de AB-claim op een contante waarde moet worden gesteld. Dat bewijs blijkt echter te worden geleverd via een fout denkpatroon. Gezien het grote belang van de Mobach-cursus voor veel aanstaande, maar ook praktiserende fiscalisten in Nederland, neem ik het voorbeeld hier op, gevolgd door een korte analyse.

Voorbeeld uit Mobach-cursus

Stel dat op het moment van verkrijging de waarde van de aanmerkelijkbelangaandelen € 100.000 is en de verkrijgingsprijs van de aandelen nihil. De huidige belastingclaim bedraagt dan € 25.000. De aandelen worden tien jaar later vervreemd. Er wordt steeds uitgegaan van een disconteringsvoet van 4%.

Afrekenen

Als de belastingclaim onmiddellijk wordt afgerekend, is op dit moment € 25.000 belasting verschuldigd. Het vermogen van de aanmerkelijkbelanghouder bestaat dan uit de waarde van de aanmerkelijkbelangaandelen ad € 100.000 minus de middelen die nodig zijn om de belastingschuld te voldoen ad € 25.000. Dit vermogen ad € 75.000 is na tien jaar aangegroeid naar € 111.018. Als hij na tien jaar de aandelen vervreemdt, dient over de na de afrekening aangegroeide meerwaarde nog aanmerkelijkbelangheffing te worden betaald. Die bedraagt (€ 148.024 – € 100.000)

25% = € 12.006. Het vermogen na tien jaar van de aanmerkelijkbelanghouder bedraagt dan € 111.018 – € 12.006 = € 99.012.

Doorschuiven

Als de belastingclaim wordt doorgeschoven, is de waarde van de aandelen na tien jaar aangegroeid tot € 148.024. Als hij dan de aandelen vervreemdt, dient over de volledige waarde hiervan 25% aanmerkelijkbelangheffing te worden betaald, is € 37.006. Het vermogen bij doorschuiving bedraagt dan € 111.018. Het verschil van € 12.006 is de rentederving, doordat men de belastingclaim ad € 25.000 eerder heeft betaald. Bij deze berekeningswijzen spelen allerlei factoren een rol die hiervoor buiten beschouwing zijn gelaten. Zo dient men er bij directe afrekening rekening mee te houden dat de af te dragen belasting het box 3-inkomen vermindert. Tevens maakt het verschil of de belasting bij directe afrekening aan de vennootschap wordt onttrokken (dividend) of dat deze middelen uit privévermogen worden voldaan. De conclusie dat de belastinglatentie op de contante waarde moet worden gesteld, verandert daardoor echter niet. Zie voor een cijfermatige onderbouwing van deze varianten de bijdrage van Gubbels (EB 2013/89).

In dit cijfervoorbeeld, bedoeld om fiscalisten op te leiden, gaat veel mis:

1. Allereerst is dit op zich zeer eenvoudige cijfervoorbeeld zelf al fout uitgewerkt. Immers, men gaat er in de variant ‘Afrekenen’ bij de uitwerking – op zich terecht – van uit dat het geld dat voor de AB-claim moet worden betaald, netto uit het bv-vermogen wordt gehaald. Daarom daalt het binnen de bv renderende resterende vermogen in het bovenstaande voorbeeld eerst naar € 75.000 om vervolgens weer te stijgen naar € 111.018.

2. Maar dan gaat het mis: De AB-afrekening die na tien jaar volgt, is dan 25% over (€ 111.018 - € 75.000) en niet 25% over (148.024 - € 100.000). De AB-heffing over tien jaar in de variant ‘Afrekenen’ bedraagt dus niet € 12.006 maar € 9.005.

3. Bovendien vertegenwoordigt het ‘voordeel’ van de doorschuiving slechts een bedrag van € 9.005 over tien jaren. Het voordeel moet dus eerst contant worden gemaakt om de werkelijke – huidige – waarde te tonen.

4. De € 9.005 aan voordeel van de doorschuifvariant bestaat niet uit rentederving, zoals wordt gesteld. Neen, het voordeel van de doorschuifvariant bestaat uit het extra rendement dat de aandeelhouder netto na VPBheffing en AB-heffing kan maken met het geld hij bij tussentijdse afrekening kwijt is. Dat is heel wat anders. Alleen als het veronderstelde nettorendementspercentage (na VPB en AB) toevallig gelijk is aan de netto disconteringsrente, is de uitkomst gelijk.

5. Maar het belangrijkste is: hier wordt de wereld omgekeerd. Hier wordt namelijk betoogd dat, omdat de AB-houder die moet afrekenen na tien jaar € 12.006 (moet zijn € 9.005) slechter af is dan degene die mocht doorschuiven, de AB-houder die mag doorschuiven zijn AB-claim dus contant moet maken. Dat is onjuist. Het is andersom. De AB-houder die met zijn 25% medevennoot meende af te rekenen door hem zijn 25% uit te betalen, is hem gewoon niet kwijtgeraakt voor de toekomst. De AB-claim is bij tussentijdse afrekening effectief, in economische zin, juist hoger dan 25% geworden.

10.2. Gubbels over latenties

Nieuwsgierig geworden, heb ik ook het genoemde artikel van Gubbels in EB 2013/89, met daarin de conclusie dat het latentiepercentage contant moet worden gemaakt, aan een nader onderzoek onderworpen. En dan komt de aap uit de mouw. Daaruit blijkt dat het hiervoor weergegeven cijfervoorbeeld uit de Mobach-cursus antwoord geeft op een andere vraag, namelijk:

Om goed te kunnen beoordelen of doorschuiven een (rente) voordeel oplevert, dient de situatie dat de belastingclaim wordt doorgeschoven te worden vergeleken met de situatie dat onmiddellijk wordt afgerekend.12

Dat is een vraag van een geheel andere orde. Uiteraard is doorschuiven voordeliger dan afrekenen. Dat wordt hier ook beslist niet bestreden, integendeel. Want afrekenen leidt, zoals we hebben gezien, wel tot verlies aan privéliquiditeit met alle nadelige gevolgen van dien (je moet die tussentijdse economisch zinloze uitkoop wel financieren!), maar het leidt niet tot het daadwerkelijk uitkopen van de Staat als medevennoot. Het enige wat je bij tussentijds afrekenen doet, is het verstrekken van een renteloze lening aan de Staat. De AB-claim van de Staat op de toekomstige waardeaangroei blijft echter onverkort in stand.

10.3. Boringa en Lankester

Boringa en Lankester13 concluderen bij de beantwoording van de door hen verwoorde onderzoeksvraag (“Welk belastingpercentage moet worden gebruikt wanneer de waarde van een besloten vennootschap bij echtscheiding in een vermogensverdeling wordt betrokken?”) terecht dat een AB-percentage altijd tegen nominale waarde in de beschouwingen moet worden betrokken. Maar ook zij zien het toch net niet helemaal scherp als zij samenvatten: “De conclusie die kan worden getrokken op basis van bovenstaande rekenvoorbeelden is dat als er consequent wordt geredeneerd en gerekend, het uitstellen van aanmerkelijk belangheffing economisch beschouwd niet tot enig voordeel leidt, anders dan wellicht een gevoelsmatig voordeel van het uitstellen van het betalen van belasting. Dit is echter niets anders dan optisch dan wel emotioneel bedrog.” Nee, dat laatste is niet juist. Doorschuiven is echt wel voordeliger dan afrekenen. Dat voordeel is geen emotioneel bedrog. Maar als je je bij echtscheiding of bij verdeling van een nalatenschap een AB-pakket laat toedelen, onder aftrek van een latente AB-schuld die is berekend tegen een ‘contant gemaakt tarief’, dan word je dus per definitie benadeeld. Kortom, het staat zo vast als een huis: doorschuiven van een AB-claim is voordeliger dan afrekenen, maar de AB-claim als percentage kent geen contante waarde.14

Dit principe geldt, zo zal hierna nader zal worden uiteengezet, voor alle ‘latente’ belastingclaims. Maar natuurlijk kun je een goed ook op andere manieren waarderen dan via de discounted cash flow-methode. Dat neemt echter nimmer weg dat de belastingschuld een percentage blijft van een waarde die, uitgaande van een positieve rendementsverwachting en dito rekenrente, in de toekomst alleen maar groeit, zodat ook de belastingschuld meegroeit. Het is niet zo dat, omdat je een andere waarderingsmaatstaf hanteert dan de DCF-methode, uit welke andere methode mogelijk zelfs een ander bedrag aan toekomstige belastingschuld voortvloeit, je dan wel het percentage contant moet maken. Een percentage blijft een percentage.

10.4. De Cursus Belastingrecht over stamrechten: een begin van begrip

De Cursus Belastingrecht S&E 8.9.0.C.h. toont ergens toch wel een begin van begrip als t.a.p. wordt vermeld:

“Wij (…) zijn (…) van mening dat het juist is om uit te gaan van de contante waarde, met uitzondering van de latentie die betrekking heeft op stamrechten. De waarde van een stamrecht is gelijk aan de contante waarde van alle toekomstige uitkeringen. De belasting over deze waarde is dan gelijk aan de belastingdruk op de afzonderlijke termijnen.”

Het licht schijnt zwakjes. Maar het is de auteurs niet helder dat deze redenering voor elk goed opgaat, want, aldus de Cursus Belastingrecht:

“Dit is echter anders indien het aanmerkelijkbelangaandelen betreft.”

Neen, zoals hiervoor is uiteengezet, geldt voor alle toekomstige heffingspercentages dat zij geen contante waarde kennen (zie voor één specifieke uitzondering rond de fiscale oudedagsreserve hierna), en het geldt dus voor stille reserves in bedrijfsmiddelen, voor goodwill, voor lijfrentepolissen,15 voor pensioenpolissen en ga zo maar door.

Voor pensioen- en lijfrentepolissen geldt dus ook: de vraag mag worden gesteld met welk percentage aan toekomstige heffing je rekening moet houden. Als je aan iemand een lijfrentepolis toedeelt, maakt het immers bijvoorbeeld nogal wat uit of de uitkeringen uit die polis belast gaan worden tegen het lage tarief voor AOW’ers of tegen het hoge tarief voor jongere mensen. Maar het contant maken van een percentage dat in de toekomst waarschijnlijk van toepassing zal zijn, is uit den boze.

10.5. Nogmaals Gubbels over de contante waarde van het AB-tarief

Gubbels schrijft ook recenter nog weer dat het AB-tarief, bij verrekening in het kader van huwelijksvoorwaarden of bij overlijden, moet worden contant gemaakt:16

“Als tot het te verrekenen vermogen een aanmerkelijkbelangpakket behoort met een waarde in het economisch verkeer van € 1.000.000, waarop een (doorgeschoven) fiscale claim rust van € 250.000, is de vraag of de omvang van het te verrekenen vermogen € 750.000 is of € 1.000.000 of iets daartussen in. Dezelfde problematiek speelt overigens bij overlijden. Weliswaar schrijft de Successiewet voor dat bij doorschuiving van de belastingclaim slechts met een forfaitaire contante belastingclaim rekening kan worden gehouden, in de onderlinge verhouding dienen de erfgenamen de belastingclaim zelf te bepalen. Als de ex-echtgenoten of de erfgenamen het onderling daarover niet eens worden, kan deze vraag worden voorgelegd aan de civiele rechter. De hoogte van de belastingclaim is in de literatuur regelmatig onderwerp van discussie. Een aantal auteurs meent dat de belastingclaim op de nominale waarde moet worden gesteld. Anderen menen dat moet worden uitgegaan van de contante waarde. In het Echtscheidingsbulletin heb ik cijfermatig onderbouwd waarom naar mijn mening de contante waarde de juiste benadering is.16 De reden daarvoor is dat de belastingclaim die rust op het ondernemingsvermogen een renteloze schuld aan de fiscus is. Een renteloze schuld moet op de contante waarde worden gesteld.”

Zoals hiervoor uiteengezet, is dat onjuist. De AB-claim is immers geen renteloze schuld van een vaststaand toekomstig bedrag, maar is een 25% deel aan mede-eigendom boven de kostprijs dat bij de Staat berust. Hier worden (een evt. wel contant te maken) absoluut bedrag en (een nimmer contant te maken) heffingspercentage door elkaar gehaald.

10.6. Giele concludeert ook tot een contante waarde van het AB-tarief

En ook Giele maakt een wiskundige denkfout als hij stelt:17

“In geval van boedelscheiding of verrekening krachtens een Amsterdams verrekenbeding doet men er echter goed aan te bedenken, dat degene die het aanmerkelijk belang bezit bij vervreemding van het belang na de afwikkeling van de boedelscheiding of de verrekening de belasting over de aanmerkelijk belangwinst alleen moet dragen, terwijl die belasting bij continuering van het huwelijk in feite man en vrouw beiden zou aangaan. De bij de boedelscheiding en verrekening in acht te nemen redelijkheid brengt dus mee dat met de belastingclaim rekening moet worden gehouden. Daar staat tegenover dat er nogal wat gevallen zijn waarin de aanmerkelijkbelangheffing nimmer plaatsvindt. Ik zou, mede gelet op de zeer lage waarde, die de Hoge Raad soms aan aanmerkelijkbelangaandelen toekent, normaliter slechts een lage contante waarde aan de belastingclaim willen toekennen van bijvoorbeeld niet meer dan 5%. In elk geval staat ook voor deze belastingclaim vast dat de fiscus veel voordeliger uit zou zijn als deze op de peildatum zou worden afgerekend.”

Hier wordt zelfs betoogd dat, omdat het nogal vaak voorkomt dat de waardering van een AB-pakket volgens Giele te laag is, het percentage van 25% daarom moet worden gesteld op een contante waarde daarvan van ‘bijvoorbeeld niet meer dan 5%’. Dat is reeds ‘dimensie-analytisch’ onjuist. Hier worden appels en peren vergeleken. De opmerking dat afrekenen voordeliger voor de fiscus is, is wel juist. En die juiste constatering is het spiegelbeeld van de evenzeer juiste conclusie dat afrekenen voor de belastingplichtige nadelig is.

11. Een veelvoorkomende vergelijking van appels en peren rond de AB-claim

Ik geef een in de praktijk veelvoorkomend voorbeeld waarin dezelfde omissie wordt begaan in geval van echtscheiding, waarbij men pretendeert de zaak cijfermatig te onderbouwen. Man en vrouw, in gemeenschap gehuwd, liggen in scheiding. Ze hebben samen een AB-pakket, met een verkrijgingsprijs van nul, waarvan de waarde in onderling overleg is vastgesteld op € 2 miljoen. De € 2 miljoen is gebaseerd op een vrije inkomensstroom van elf jaar binnen de bv, die begint met € 250.000 (vóór VPB-heffing van 20%) per jaar en gedurende die elf jaar met 10% samengesteld per jaar stijgt. Als we dan als rekenrente (incl. risico-opslag) ook 10% nemen, dan is de contante waarde na VPB van die inkomensstroom exact € 2 miljoen. Met andere woorden:

Deze kasstroom bestaat, eenvoudiger gezegd, uit 11 stuks jaarlijkse termijnen die elk voor zich op moment 0 een contante waarde hebben van € 181.818,18 per stuk. En 11* van € 181.818,18 = exact € 2.000.000. Als je deze inkomstenstroom op een rij zet en eenvoudig optelt, dan kom je uit op een eindwaarde van het AB-pakket na 11 jaren van € 3.706.233 (na VPB-heffing). De daarbij behorende AB-claim is 25% van € 3.706.233 = € 926.558. Als je dat bedrag van de AB-claim echter contant maakt tegen dezelfde rekenrente van 10%, dan is de AB-claim nu slechts waard € 324.753. Immers, € 926.558 / {(1+10%)^ 11} = € 324.753. “Zie je wel”, zegt men dan, “de AB-claim is geen 25% van € 2.000.000 = € 500.000 waard, maar slechts € 324.753!” Wat men hier over het hoofd ziet, is dat het bedrag van € 324.753 een grootheid vertegenwoordigt die geen inkomstenstroom meer is, maar een eenmalige uitgaande kasstroom richting fiscus over 11 jaren. Maar als je dat doet, moet je ook de eindwaarde van de AB-aandelen op dezelfde wijze waarderen, als een toekomstige eenmalige opbrengst in het vermogen van de AB-houder over 11 jaren. En die waarde is dan gelijk aan € 3.706.233 / (1+10%)^ 11 = € 1.299.012. Als je de waarde van een integraal met regelmatige inkomsten en uitgaven ‘ruilt’ voor een fictief eenmalig bedrag aan het eind van de berekeningsperiode, dan moet je dat voor zowel de teller als de breuk doen. En € 324.753 / € 1.299.012 is gewoon weer 25%. Deze misvatting zie je, langs de zojuist geschetste lijn, heel veel voorkomen in echtscheidingssituaties. De partner die de AB-aandelen krijgt toegedeeld, wil dat de vrouw netto slechts € 1.000.000 minus 25% AB-claim krijgt uitbetaald. De vrouw stelt dat de AB-claim veel lager moet zijn, omdat haar anders onrecht wordt aangedaan. Dat is dus niet juist. Iets anders is dat de man soms bereid zal zijn om meer dan € 750.000 netto uit te betalen omdat hij met een investering van € 750.000 wel de beschikking krijgt over een werkkapitaal van € 1000.000, dus € 250.000 extra renderend kapitaal kan gebruiken, in het nettorendement waarvan de Staat slechts voor 25% participeert. Maar dat is een kwestie van onderhandelen over het verdelen van de voordelen van doorschuiven ten opzichte van de zonder doorschuiving verplichte afrekening.

12. Gubbels over VPB-latenties

Gubbels18 gaat ook in op de latenties in de VPB-sfeer:

“In de vennootschapsbelasting geldt dezelfde systematiek als hiervoor beschreven voor de inkomstenbelasting. Ook daar hoeft in principe pas over de meerwaarde van de bezittingen van de bv te worden afgerekend op het moment dat de meerwaarde wordt gerealiseerd. De vraag of de vennootschapsbelastingclaim op deze zogenoemde stille reserves op de contante of nominale waarde moet worden gesteld, is reeds door de belastingkamer van de Hoge Raad beantwoord. In 1978 casseert de Hoge Raad de uitspraak van het hof. Het hof had geoordeeld dat de belastingclaim op de nominale waarde moet worden gesteld, omdat de waardering van de activa ook tegen de actuele (nominale) waarde plaatsvindt. Dit oordeel is onjuist. De Hoge Raad overweegt dat nu niet blijkt dat de ontbinding van de vennootschap binnenkort was te verwachten, de belasting wordt verschuldigd op verscheidene toekomstige tijdstippen en daarom niet anders dan naar de contante waarde op de peildatum in aanmerking mag worden genomen.”

Gubbels verwijst hier naar HR 8 maart 1978 (BNB 1978/86). In de berechte casus was sprake van een aandelenpakket dat moest worden gewaardeerd voor de heffing van vermogensbelasting. In geschil was of de latente VPB over stille reserves in de onroerende zaken die tot het vermogen van de betreffende vennootschap behoorden, moest worden gesteld op het toenmalige heffingstarief van 48% of op een contante waarde-percentage van 20%.19

Het hof had geoordeeld dat het 48% moest zijn, maar de inspecteur ging in cassatie. De Hoge Raad stelt de inspecteur in het gelijk, in navolging van A-G van Soest.

Op grond van wat eerder in dit artikel werd bewezen, is duidelijk dat dit basisarrest onjuist is. Gubbels bevindt zich dus in heel goed gezelschap. Maar wie inziet dat de waarde van een goed zelf al de uitkomst is van een contante waarde-berekening, zodat de ‘latente’ belastingschuld meegroeit met dezelfde rentevoet als die welke is gehanteerd bij de waardering van het goed zelf, ziet nu in dat dit arrest apert onjuist is. Hoe komt het nou toch dat bijna heel fiscaal Nederland tientallen jaren de verkeerde conclusies heeft getrokken?

13. Een poging tot verklaring van de denkfout in het kernarrest BNB 1978/86

Het voor de vermogensbelasting gewezen arrest BNB 1978/86 ging over de waardering van aandelen in een bv na een geruisloze overgang. Als gevolg daarvan zat er een stille reserve in het onroerend goed. De kernoverweging van de Hoge Raad in dit arrest luidt als volgt:

“dat immers uit ’s Hofs uitspraak en de stukken van het geding niet blijkt, dat het hier een vennootschap zou betreffen, waarvan de ontbinding op 1 januari 1972 binnenkort was te verwachten; dat derhalve ervan kan worden uitgegaan, dat de waardedruk welke het gevolg is van de verplichting het onroerend goed in de fiscale openingsbalans van de naamloze vennootschap te boek te stellen voor dezelfde waarde waarvoor dit was opgenomen in de fiscale eindbalans van de ingebrachte onderneming, bestaat uit het hogere bedrag aan vennootschapsbelasting, dat verschuldigd zal worden doordat bij de bepaling van de fiscale winst van de vennootschap geen afschrijving op het onroerend goed zal kunnen plaatsvinden tot het bedrag van de stille reserve; dat in dit verband opmerking verdient, dat de heffing van vennootschapsbelasting bij vervreemding van het onroerend goed behoudens in bijzondere gevallen – waarvan te dezen niets is gebleken – in het algemeen kan worden verwaarloosd, onder meer omdat die heffing veelal zal kunnen worden voorkomen door de vorming van een reserve als bedoeld in artikel 14 van de Wet op de inkomstenbelasting 1964; dat evenbedoeld hoger bedrag aan vennootschapsbelasting verschuldigd wordt op verscheidene toekomstige tijdstippen en mitsdien niet anders dan naar de contante waarde op de peildatum in aanmerking mag worden genomen;”

De Hoge Raad gebruikt heel veel woorden voor een betoog dat bij een waardering van een aandelenpakket het VPBtarief over de stille reserve niet op de nominale waarde mag worden gesteld, maar contant moet worden gemaakt. In casu van 48% naar 20%. Maar de door de Hoge Raad als doorslaggevend genoemde gemiste afschrijving over de stille reserve heeft er juist niets mee te maken. De omvang van de afschrijvingsmogelijkheden en het tempo daarvan zijn namelijk alleen maar van belang indien en voor zover er juist geen stille reserves zijn (bijvoorbeeld omdat er net tevoren met de fiscus is afgerekend). Een concreet cijfervoorbeeld dat de Hoge Raad er hier dus niet alleen qua uitkomst, maar ook qua motivering naast zit, kan weer verhelderend werken.

14. Een cijfervoorbeeld ter adstructie van de onjuistheid van HR BNB 1976/84

Stel: iemand kan een IB-onderneming kopen met een waarde van 100 en een fiscale boekwaarde van nihil. De verkoper kan kiezen tussen doorschuiven of afrekenen. Bij afrekening betaalt de verkoper (stel) 40% IB en houdt dus 60 na belasting over. Koper en verkoper moeten samen verzoeken om doorschuiving (art. 3.62.-1 Wet IB 2001) en zijn dus van elkaar afhankelijk. Verkoper verklaart zich bereid om mee te werken. De koper stelt zich de vraag: Betaal ik 100 met een fiscale kostprijs van 100 of betaal ik 60 met een fiscale kostprijs van 0? Allereerst is het dan zo dat, zoals hierboven is betoogd, dan het (vermoedelijk) toepasbare toekomstige heffingstarief bij de koper van belang is, en niet het tarief dat toepasselijk was bij de verkoper. Het heffingstarief bij de koper is immers het tarief dat de contante waarde bepaalt van het belastingbedrag dat in de toekomst wel (bij doorschuiving) of niet (bij afrekening door de koper) is verschuldigd. Voor de eenvoud nemen we echter aan dat het tarief bij de koper ook 40% is. Vervolgens is het dan zo dat omvang en tempo van het door de afrekening bij de verkoper over de stille reserve aan de zijde van de koper ontstane fiscale afschrijvingspotentieel slechts diens waarde aan toekomstige belastingbesparing bepalen en daarmee de onderhandelingen tussen koper en verkoper beïnvloeden. Dan is de keuze heel simpel:

1. of de koper betaalt 100 en heeft X aan contante waarde aan belastingbesparing wegens meegekocht afschrijvingspotentieel. Die X is alleen maar precies 40 waard als de volle 100 mag worden afgeschreven in precies hetzelfde tempo als waarin de winsten worden genoten die tot de waarde van 100 hebben geleid;

2. of de koper betaalt 60, maar heeft geen afschrijvingspotentieel.

Dat heeft echter niets te maken met de waarde van de toekomstige belastingschuld bij de koper, uitgaande van de feiten. Die is 40 bij doorschuiving. In harde cijfers lijkt het dan dus heel even niks uit te maken. De onderneming is netto 60 waard, voor zowel verkoper als koper. Echter: keuze 2 is, gegeven het toekomstige heffingspercentage, voor de koper toch voordeliger. Hij hoeft immers maar 60 te financieren en geen 100. En dat is nu precies waarom je dan in de praktijk ziet dat, ondanks dat men het over de waarde van 100 wel eens is, de verkoper in geval van medewerking aan de doorschuiving toch een hogere koopprijs dan 60 zal weten te bedingen. Het setje van voorwaarden waarbij minder koopsom hoeft te worden gefinancierd, is voor de koper namelijk iets meer waard. Maar de Staat was en blijft voor 40% stemrechtloos mede-eigenaar van de onderneming als het toekomstige heffingstarief bij de koper 40% bedraagt.

Dit alles heeft dus, anders dan de Hoge Raad in 1978/86 oordeelt, niets met toekomstige afschrijvingen te maken. Als je in bovenstaand voorbeeld eenmaal hebt gekozen voor doorschuiving of als er, zoals in de casus van BNB 1978/86 het geval was, nu eenmaal een stille reserve in een pand zit waarvan moet worden bepaald hoe zwaar de VPB over de stille reserves drukt op de waarde van de aandelen van de bv waarin dat pand zit, dan heeft de toekomstige gemiste afschrijving dus niets met de waarde van de toekomstige belastingschuld over de stille reserve te maken. Want die waardedruk staat vast. Die is gelijk aan de nominale waarde van het gedurende de realisatie van de stille reserve geldende VPB-tarief. Waarom ook alweer? Omdat de stille reserve zelf al een contante waardegrootheid is.20

Iets anders is wanneer je 100 aan koopsom betaalt omdat je juist niet in een doorschuifsituatie zit, dat de snelheid waarmee je mag afschrijven wel de hoogte van je toekomstige financieringslasten en van je liquiditeit bepaalt. Maar dat heeft dus niets met de waarde van de koopsom te maken en al helemaal niets met de contante waarde van de VPB-druk over stille reserves, want die zijn er in dit laatste geval juist helemaal niet

De opmerking van de Hoge Raad dat “de heffing van vennootschapsbelasting bij vervreemding van het onroerend goed behoudens in bijzondere gevallen – waarvan te dezen niets is gebleken – in het algemeen kan worden verwaarloosd, onder meer omdat die heffing veelal zal kunnen worden voorkomen door de vorming van een reserve als bedoeld in artikel 14 van de Wet op de inkomstenbelasting 1964” is dus evenzeer gebaseerd op een denkfout. Zoals hiervoor uiteengezet, blijft de Staat, bij elke vorm van doorschuiving, economisch mede-eigenaar van het betreffende activum (voor zover het althans gaat om de waarde boven de fiscale kostprijs), tegen het op dat moment geldende tarief. Het is alleen de eigenaar die beslist over de vraag op welk moment de stemrechtloze Staat zijn aandeel in geld uitbetaald krijgt.

Het arrest BNB 1978/86 is door de Hoge Raad overigens ook nog eens expliciet ingeroepen in HR 12 juli 2002, BNB 2002/317, waarin het ging om de vraag hoeveel bevoordeling er school in een aandelenoverdracht tegen een te lage prijs. Dit betrof een procedure over de heffing van schenkingsrecht. De Hoge Raad herhaalt hier in r.o. 3.7 de redenering uit BNB 1978/86. Zwemmer is in zijn noot onder dit arrest wel heel erg kritisch, maar het lukt ook hem niet om de vinger precies op de zere – wiskundige – plek te leggen.

Heel duidelijk is dat de Hoge Raad zich ook in 2002 nog steeds niet realiseert dat de waarde van onroerende zaken wordt vertegenwoordigd door de contante waarde van de netto huuropbrengsten, en dus gemakshalve maar aansluit bij BNB 1978/86. De onjuiste beslissing wordt veroorzaakt doordat men wel inziet dat afrekenen over een stille reserve (met directe hogere financieringslasten als gevolg) nadeliger is dan doorschuiven van een stille reserve (met lagere toekomstige fiscale afschrijvingen en hogere toekomstige VPB-lasten als gevolg). Maar men ziet niet dat die hogere VPB-lasten in de toekomst de groei van de bij de waardering van het pand gehanteerde rekenrente in zich bergen, waardoor de contante waarde van die hogere VPB-lasten weer gelijk is aan de huidige waarde bij afrekening. Het gevolg is een onterecht contant maken van een toekomstige belastingschuld.

15. De redactie V-N over contante waarde versus nominale waarde

De redactie V-N buigt zich over dezelfde casus in een arrest van iets later dat jaar,21 dat ging over de IB-gevolgen van de verkoop tegen een te lage prijs uit het zojuist behandelde arrest BNB 2002/317. Ook hier speelde dus het vraagstuk contante waarde versus nominale waarde. De redactie merkt op:

“De Hoge Raad heeft naar positief recht duidelijkheid geschapen in deze kwestie (cursivering HH). Wij zouden dan ook dit deel van onze aantekening willen afsluiten met de aloude spreuk ‘Roma locuta, causa finita’.”

Duidelijk zal inmiddels zijn dat mijns inziens het oordeel van de Hoge Raad in beide arresten stellig onjuist was en ten onrechte door de redactie V-N wordt gezien als een arrest dat duidelijkheid heeft geschapen. Nog recenter heeft de Hoge Raad zich, het oordeel van het Hof Den Haag dat terecht besloot tot het rekening houden met de nominale tariefwaarde daarmee verwerpend, in een civiele zaak22 wederom in de – onjuiste – lijn van BNB 1978/86 uitgelaten:

“4.2.2. Het onderdeel slaagt. In overeenstemming met het uitgangspunt dat de onderneming van de man werd voortgezet heeft het hof in rov. 14 van zijn tussenbeschikking van 18 januari 2012 aangenomen dat er ten aanzien van de belastingschulden ‘thans’ – waarmee het hof kennelijk bedoelt: op de peildatum – nog geen betalingsverplichting bestaat. Gelet daarop en in het licht van hetgeen de vrouw in dit verband bij monde van haar deskundige naar voren heeft gebracht (zie de conclusie van de Advocaat-Generaal onder 2.21), is het oordeel van het hof dat het redelijk en billijk is de belastingschulden tegen het nominale percentage van 52% in aanmerking te nemen – waarmee het hof klaarblijkelijk tot uitgangspunt heeft genomen dat de belasting over de diverse vermogensbestanddelen vanaf de peildatum verschuldigd is – op de grond dat partijen tot financiële afwikkeling wensen te komen, zonder nadere motivering onbegrijpelijk. De enkele omstandigheid dat gewezen echtgenoten met inachtneming van een bepaalde datum met elkaar afrekenen, brengt immers niet mee dat toekomstige belastingschulden met betrekking tot te verrekenen vermogensbestanddelen moeten worden gewaardeerd alsof ter zake op die datum een betalingsverplichting is ontstaan.”

In deze zaak, die is verwezen naar Hof Amsterdam maar waarvan ons geen verwijzingsarrest bekend is, was de waardering van de latente IB-schuld in geschil rond drie verschillende posten: stille reserves van een IB-onderneming, een lijfrentepolis en een oudedagsreserve. Duidelijk zal inmiddels zijn dat het oordeel van Hof Den Haag, hoewel inderdaad niet toereikend gemotiveerd, naar mijn mening juist was en dat de Hoge Raad de plank wederom misslaat. Daar waar de waarde van een goed zelf al een contante waarde is, moet het toekomstige percentage nimmer contant worden gemaakt.

16. De bijzondere positie van de latente belastingschuld over de oudedagsreserve

Anders ligt het overigens voor de belastingclaim op de oudedagsreserve. De oudedagsreserve is namelijk een bijzondere eend in de bijt. Dat is immers per het einde van elk jaar in de fiscale winstbepalende balans een passiefpost tot een vast bedrag, en het daarover te betalen belastingbedrag staat (mits overeenstemming bestaat over het in aanmerking te nemen heffingspercentage) als nominale toekomstige schuld vast. En dat belastingbedrag moet je dus juist wel contant maken. Dit essentiële verschil wordt tot op heden in wetenschap en rechtspraak niet onderkend.

17. ‘Zwalkende’ rechtspraak van de Hoge Raad

De Hoge Raad is overigens, zo blijkt uit onderzoek van diverse arresten, ook niet helemaal constant. Er is echt sprake van ‘zwalkende rechtspraak’ als het over latenties gaat. In HR 24 februari 2006 (LJN: AU6095) gaat het om de vraag of bij de afrekening tussen echtgenoten van de waarde van een lijfrentepolis, het IB-tarief op een contante waarde van 28% moet worden gesteld, zoals door het hof beslist, of op een tarief van 60%. De Hoge Raad beslist in afwijking van het hof tot het laatste, nota bene de zaak zelf afdoend:

“3.3.4 Deze klachten slagen. Waar het hof op de zojuist aangegeven grond oordeelt dat de belastingclaim over de afkoopwaarde moet worden berekend naar zijn contante waarde op basis van een rekenrente van 4%, kan zulks niet anders worden begrepen dan dat in ’s hofs gedachtegang de belasting over de afkoopwaarde niet op de peildatum maar in de toekomst verschuldigd zou worden. Dit uitgangspunt laat zich evenwel niet verenigen met de door het hof als basis voor de berekening van de te verdelen vermogensgroei genomen afkoopwaarde van de verzekering op de peildatum, aangezien daarmee – zij het fictief – wordt uitgegaan van uitkering van de waarde op die datum. Dat brengt mee dat, gelijk de rechtbank heeft gedaan, voor de berekening van de daarop in mindering te brengen belastingclaim, ervan moet worden uitgegaan dat de belasting op de peildatum wordt verschuldigd over de op dat tijdstip uitgekeerde afkoopwaarde. 3.4.1 Het bestreden arrest kan niet in stand blijven. De Hoge Raad kan zelf de zaak afdoen.”

Wat hier naar voren komt, is dat de Hoge Raad als het ware bijna zelf lijkt in te zien dat de afkoopwaarde de contante waarde van de toekomstige termijnen is, zodat de IB-claim, indien berekend tegen het nominale tarief, ook al een contante waardebedrag is, maar nog niet ziet dat dit voor elk goed geldt. Nog een arrest waarin de Hoge Raad, bewust of onbewust, de goede lijn kiest. Hof Den Haag overweegt op 30 januari 2013:

“11. Gezien het feit dat de vrouw per direct financieel met de man in het kader van de verdeling wenst af te wikkelen, acht het hof het redelijk en billijk om van het hoogste te dezen toepasselijke belastingtarief uit te gaan. Nu de actiefzijde van het vermogen van de vof niet contant is gemaakt, is het naar het oordeel van het hof ook niet juist om de passiefzijde contant te maken. Bij de actiefzijde van het vermogen is het hof uitgegaan van de waarde van het pand in het vrije economisch verkeer. In dat geval is het naar het oordeel van het hof ook reëel dat de fiscale claim rustende op het pand nominaal wordt meegenomen. Het feit dat de man mogelijk de fiscale claim fiscaal kan doorschuiven doet daaraan niet af. Uitgaande van een boekwinst van € 180.591,- en een percentage van 52% (in de top), bedraagt de fiscale claim € 93.907,32.”

De Hoge Raad wijst het cassatieberoep bij arrest van 20 december 2013, ECLI:NL:HR:2013:2139, af met een beroep op art. 81 Wet RO. Kortom: in sommige gevallen hangt de Hoge Raad – en dat is helemaal terecht – wel degelijk de leer van het nominale tarief aan.

18. Het belang voor afrekening bij echtscheidingen en verdeling van nalatenschappen

Het bovenstaande betekent dat heel veel discussies rond echtscheidingen, verdelingen van nalatenschappen, waarderingen van aandelen, waardeverrekening van polissen, enzovoort, veel eenvoudiger kunnen worden gevoerd. Een belastingtarief kent gewoon geen contante waarde. Alleen een vaststaand in de toekomst te betalen belastingbedrag mag contant worden gemaakt. Zo eenvoudig is het.

19. Een grove weeffout in de Successiewet

Dat een in de toekomst te betalen belastingbedrag wel, maar een belastingtarief niet een contante waarde kent, heeft ook tot gevolg dat als een vaststaand feit kan worden geponeerd dat de (‘contant gemaakte’) percentages waartegen ingevolge de wettelijke forfaits van art. 20 lid 6 Succes-siewet belastingschulden in mindering mogen worden gebracht op de waarde van de verkrijging getuigen van een onjuist inzicht aan de zijde van de wetgever. Eenieder die inziet dat de erfgenamen van een overleden DGA die een AB-pakket van 100 (met een verkrijgingsprijs van nihil) nalaat waarmee een onderneming wordt gedreven, maar waarbij de vijfjaarstermijn niet wordt volgemaakt, zodat de voorwaardelijke BOR-vrijstelling vervalt, begrijpt nu ook dat de erfgenamen worden belast over 93,75, terwijl de erflater maar 75 heeft nagelaten. De staat was immers gewoon voor 25% medeaandeelhouder. Blokland23 betoogt soortgelijk en sprak in 2002 reeds zijn teleurstelling erover uit dat de aanbeveling van de commissie-Moltmaker om de belastinglatentietarieven in de Successiewet op de nominale waarden te zetten door de wetgever niet werd doorgevoerd.

Ik zou Eggens willen citeren:

“De rechtswetenschap heeft onwerkelijke voorstellingen dan ook niet van node, want als zij werkelijk wetenschap is van het recht dat geldt, dan is zij werkelijk geweten en geweten werkelijkheid.”

Nu de rechtsontwikkeling is voortgeschreden en inzichten zijn verworven die voorheen bij de wetgever ontbraken, dient de fictiebepaling van art. 20 lid 6 Successiewet te worden aangepast.

20. Conclusie

Een belastingtarief kent gewoon geen contante waarde. Alleen een vaststaand in de toekomst te betalen belastingbedrag mag worden contant gemaakt.

Over de auteur

Drs. H. Hoeve

Het Vosmanshuys Estateplanning B.V

Bron

Verschenen in Tijdschrift ftV nr. 3, 2018 – SDU

1

Blokland, WFR 1991/1547, p. 2/7 schrijft in 1991 al dat “het passend is dat belastinglatenties op het nominale bedrag worden aangehouden”, maar levert niet het sluitende wiskundige bewijs. Van Wijk, WFR 1997/6242 is voor zover mij bekend de eerste auteur die met cijfervoorbeelden laat zien dat de contante waarde van een toekomstige AB-claim gelijk is aan de huidige waarde ervan. Idem Van Houte, WFR 1998/6289. Blokland, WFR 1998/1143, sluit zich, wederom ondersteund door cijfervoorbeelden, daarbij aan.

2

Die dan in de toekomst zelf ook weer de contante waarde van de op dat moment te verwachten kasstroom is.

3

De enige veronderstelling die in dit kader wordt gemaakt, is dat de belastingheffing binnen de periode waarover je de formule berekent, in de tijd evenredig meeloopt met de kasstroom waarvan de waarde wordt berekend. Is er binnen de berekeningsperiode bijv. sprake van uitstel, dan daalt slechts de variabele met de letter B.

4

Zie voetnoot 2.

5

Eenvoudshalve abstraheer ik hier van een oude historische verkrijgingsprijs.

6

Recentelijk nog mr. dr. N.C.G. Gubbels in Trema 25 februari 2016 (“Uitspraken op het snijvlak van het civiele en het fiscale recht”). Eveneens Gubbels in Echtscheidingsbulletin 2013/89 (“AB-aandelen: nominale of contante belastingclaim”).

7

Of een box 2-schuld indien en voor zover de aanschaf van het AB-pakket met vreemd vermogen is gefinancierd.

8

Gubbels, t.a.p., spreekt ten onrechte van ‘verplichte doorschuiving’.

9

Denk aan art. 4.12a Wet IB 2001 of aan de route van emissie van bonusaandelen om niet, gevolgd door terugbetaling op aandelenkapitaal.

10

Zie de vorige voetnoot.

11

Zie de literatuur genoemd in voetnoot 1. Zie voor voorstanders van ‘de contante waarde-leer’: E.A. van Uunen, “Bedrijfsopvolging in de Successiewet: waarderingsproblemen en de oplossing van de werkgroep Moltmaker”, WFR 2000/6388; mr.drs. M.H.M. van Oers, “Latente belastingschulden bij een nalatenschap: contant of nominaal?”, FTV 2003/11; prof.mr. J.F.M. Giele, “De contante waarde van de latente belastingclaim”, EB 2006/50; A. de Haan, Bedrijfsvermogen in de successiewet en het gelijkheidsbeginsel (diss. Amsterdam UvA), Sdu, Amersfoort 2007, p. 131; mr. C.G. Dijkstra, “Bedrijfsopvolging en belastinglatenties”, WFR 2007/936; mr. N.C.G. Gubbels, “AB-aandelen: nominale of contante belastingclaim?”, EB 2013/89; MFAS Magazine oktober 2014 (met een ‘dissenting opinion’ van mijn hand, HH); mr.dr. N.C.G. Gubbels, “Uitspraken op het snijvlak van het civiele en fiscale recht”, Trema 2016/2.

12

Gubbels, t.a.p., p. 2-6.

13

EB Tijdschrift voor echtscheidingsrecht 2009/11.

14

Daarop is maar een – flauwe – uitzondering. Als je zeker weet dat de waarde gaat dalen. Maar dan ga je heronderhandelen over de waarde, want dan is de gehanteerde waarde niet goed.

15

Zoals ook geconcludeerd door Van Oers, “Latente belastingschulden bij een nalatenschap: contant of nominaal?”, FTV 2003/11, par. 4.2.

16

Mr.dr. N.C.G. Gubbels, “Uitspraken op het snijvlak van het civiele en het fiscale recht”, Trema 2016/2.

17

Prof.mr. J.F.M. Giele, “De contante waarde van de (latente) belastingclaim”, EB 2006/50.

18

Gubbels, “AB-aandelen: nominale of contante belastingclaim”, Echtscheidingsbulletin 2013/8, par. 2.2.

19

Partijen hadden afgesproken dat als het een contant gemaakt percentage moest zijn, men het dan eens was over 20%.

20

C.G. Dijkstra maakt enkele malen dezelfde denkfout in zijn artikel “Bedrijfsopvolging en belastinglatenties”, WFR 2007/93.

21

HR 1 november 2002, V-N 2002/55.14.

22

HR 28 november 2014, ECLI:NL:HR:2014:3462.

Tot een nalatenschap behoren aanmerkelijkbelangaandelen. Deze aandelen zijn op grond van het testament met een quasi-wettelijke verdeling toegedeeld aan de langstlevende echtgenote van de erflater. Omdat echter onenigheid is ontstaan over de hoogte van de latente inkomstenbelasting hebben de (klein)kinderen overeenkomstig hetgeen is bepaald in het testament waarin wordt verwezen naar artikel 4:15 BW, de kantonrechter verzocht om de IB-latentie vast te stellen. De kantonrechter heeft bepaald dat bij het vaststellen van de onderbedelingsvorderingen de hoogte van de IB-latentie moet worden gesteld op 25%. De (klein)kinderen hebben hoger beroep ingesteld en stellen dat de latentie 6,25% bedraagt.

Thans overweegt het Hof onder meer dat de onderhavige procedure in eerste aanleg bij de Rechtbank met een dagvaarding had moeten worden ingeleid en niet met een verzoekschrift bij de kantonrechter zoals dat was bepaald in het testament (“Voorzover de erfgenamen over de vaststelling van de vorderingen niet tot overeenstemming komen, worden deze op verzoek van de meest gerede partij door de kantonrechter vastgesteld. (…) In het kader van de vaststelling wordt verwezen naar artikel 4:15 van het Burgerlijk Wetboek.”) Indien, zoals in dit geval, geen sprake is van een wettelijke verdeling, dienen geschillen op grond van de regels van absolute competentie immers te worden voorgelegd aan de Rechtbank in een dagvaardingsprocedure (artikel 42 Wet op de Rechterlijke Organisatie en artikel 78 Rv). Het Hof acht het zeer aannemelijk dat de testateur, althans de redacteur van het testament of die van de daarvoor in de notariële praktijk gebruikte modeltekst, zich kennelijk niet heeft gerealiseerd dat hiervan bij uiterste wilsbeschikking niet kan worden afgeweken door zonder meer te verwijzen naar artikel 4:15 BW. Verder acht het Hof niet aannemelijk dat met de testamentaire clausule is beoogd een last op te leggen tot bindend advies door de kantonrechter als bindend derdenbeslisser en niet als overheidsrechter.

Voor wat betreft de hoogte van de IB-latentie overweegt het Hof onder meer het volgende. Nu de inkomstenbelasting ter zake van de aandelen verschuldigd is geworden op een ten opzichte van de peildatum toekomstig tijdstip, bedraagt deze dan ook niet zonder meer het nominale tarief van 25%, maar moet deze naar de contante waarde op de peildatum in aanmerking worden genomen. Het Hof baseert dit oordeel mede op fiscale uitspraken van de Hoge Raad, te weten HR 8 maart 1978, BNB 1978/86 en HR 12 juli 2002 (Notamail 2002-173). De (klein)kinderen stellen dat bij het bepalen van de contante waarde van de latente belasting moet worden uitgegaan van het in artikel 20 lid 6 letter d SW opgenomen percentage van 6,25. Het Hof ziet echter geen aanleiding in dit geval het percentage van 6,25 in aanmerking te nemen. Deze forfaitaire regeling is in de Successiewet opgenomen om schattingsproblemen bij de heffing van erf- en schenkbelasting te voorkomen en is - hoe praktisch dat ook zou zijn - niet geschreven voor civielrechtelijke geschillen. Het Hof wenst een deskundige te benoemen voor het bepalen van de hoogte van de IB-latentie. [Redactie: de vraag is hoe dit oordeel zich verhoudt tot HR 23 februari 2018, Notamail 2018-48 waarin de Hoge Raad lijkt uit te gaan van de nominale waarde. Zie ook FTV 2018/13 waarin Hoeve betoogt dat de IB-latentie op de nominale waarde moet worden gesteld.]

Hof Arnhem-Leeuwarden 15 januari 2019, nr 200.237.563 (GHARL:2019:253)

Download hier het artikel als pdf

Bron: verschenen in Tijdschrift ftV nr. 3, 2018 – SDU

13. ‘Latente’ belastingpercentages: een hardnekkig misverstand met grote gevolgen

In deze bijdrage staat de volgende stelling centraal: belastingheffingspercentages kennen geen contante waarde. De afgelopen tientallen jaren zijn er vele rechterlijke uitspraken geweest waarin de ‘contante waarde’ van latente belastingschulden aan de orde was. Ook in de literatuur is een lange rij met auteurs aan te wijzen die zich in de afgelopen tientallen jaren over de kwestie hebben gebogen. In dit artikel zal worden bewezen dat maar één conclusie juist is: je kunt een heffingspercentage niet contant maken. Je kunt alleen een in de toekomst te betalen bedrag contant maken.

Vrijwel alle rechters en vrijwel alle auteurs van wetenschappelijke publicaties blijken de essentie van de problematiek net niet te begrijpen. Ze zitten er gewoon naast in al die gevallen waarin wordt geconcludeerd tot toepassing van een ‘contante waarde’ van het AB-tarief of een contante waarde van het VPB-tarief over stille reserves. Slechts heel soms wordt in een gerechtelijke uitspraak of wetenschappelijke publicatie wel de conclusie getrokken dat een latente belastingschuld niet contant moet worden gemaakt, maar voor de nominale waarde in de beschouwingen moet worden betrokken. Vaak bevat dan de motivering heel veel woorden in een poging tot uitleg te komen, echter zonder des poedels kern te benoemen. Nadat in 1997 en 1998 in de fiscale literatuur (met name in het WFR1 ) een kleine golf aan publicaties het licht zag waarin aan de hand van cijfervoorbeelden het standpunt werd verdedigd dat belastinglatenties geen contante waarde kennen, wordt de laatste twintig jaar weer op vele plaatsen betoogd dat in de toekomst te betalen heffingspercentages contant moeten worden gemaakt. Steeds weer blijken dezelfde denkfouten te worden gemaakt. Terwijl het heel simpel blijkt te zijn. Om met Johan Cruijff te spreken: “Je ziet het pas als je het doorhebt.” Want een heel klein beetje integraalrekenen (een deelgebied uit de wiskunde) blijkt voldoende te zijn om definitief en mijns inziens onbetwistbaar de conclusie te trekken dat ‘contante belastingpercentages’ niet bestaan en derhalve een contradictio in terminis representeren. Tijd voor een sluitende analyse.

Belastingheffingspercentages kennen geen contante waarde.

Een boude stelling? Neen. Er is alleen een hele kleine aanloop nodig om de stipulatieve definitie van het waardebegrip, zoals dat binnen de bewijsvoering in dit artikel zal worden gebruikt, helder neer te zetten. Daarna volgt het bewijs langs twee lijnen:

1. in twee formules langs de wiskundige lijn;

2. in woorden langs de lijn van de Staat als stemloos medevennoot.

Een leesadvies.

Aan hen die echt een grondige hekel hebben aan wiskunde adviseer ik om de volgende paragrafen over te slaan en meteen door te gaan naar paragraaf 8, die is getooid met de titel: De Staat als ‘vennoot’ in een maatschap waarin uitsluitend een AB-pakket zit. De wiskundeliefhebbers kunnen rustig verder lezen.

1. Wat is de waarde van een goed?

De waarde van een goed kan worden bepaald door alle in de toekomst met dat goed te verwerven opbrengsten contant te maken. Bij goodwill zit deze manier van denken zelfs al in de binnen de bedrijfseconomie gangbare ‘stipulatieve’ definitie van het begrip goodwill verwerkt (goodwill is ‘de contante waarde van de toekomstige overwinsten’). Maar in feite kan deze definitie van waarde voor elk goed worden gehanteerd.

De waardering van goederen, of het nu gaat om AB-aandelen, om IB-ondernemingen of om lijfrente- of pensioenpolissen, gebeurt heden ten dage dan ook steeds meer langs deze weg door gebruik te maken van de zogenoemde discounted cash flow-methode (ook wel: DCF-methode). In gewoon Nederlands vertaald: de methode van het contant maken van toekomstige kasstromen.

Heel praktisch: De waarde van een AB-pakket is gelijk aan de contant gemaakte waarde van de verwachte toekomstige dividenden, verhoogd met de contante waarde van de in de toekomst ooit te verwachten eindopbrengst bij verkoop.2 En de waarde van een verhuurd pand is evenzo gelijk aan de contante waarde van de toekomstige huuropbrengsten minus die van de kosten. En ook de waarde van een IB-onderneming is gelijk aan de contante waarde van de kasstromen. De waarde van een auto is evenzo gelijk aan de contante waarde van het toekomstige gebruiksgenot, maar ook gelijk aan de koopsom in nominaal geld die hij vandaag oplevert bij verkoop (contant geld zelf heeft een contante waarde gelijk aan de nominale waarde). De waarde van een ‘eigen woning’ is gelijk aan de som van de contante waarden van het toekomstige huurgenot plus de contante waarde van de verwachte verkoopopbrengst bij einde bewoning. En de waarde van een lijfrente- of pensioenpolis is gelijk aan de contante waarde van de uitkeringen. Waar het om gaat, is dat je begrijpt dat de waarde van een goed zelf dus naar zijn aard al een contante waarde is. Uitgaande van een positieve rekenrente zal de waarde van een goed dus stijgen naarmate je verder in de toekomstige tijd geraakt. Wie dit principe eenmaal doorgrondt, zal nooit meer de fout maken om een in de toekomst verschuldigd belastingheffingspercentage contant te willen maken. Dat is namelijk wiskundig bewijsbaar onjuist.

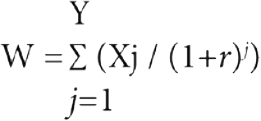

2. Het bewijs in wiskundige vorm in al zijn eenvoud

De waarde van een goed is dus gelijk aan de contante waarde van zijn opbrengstenstroom. Hoe lang die opbrengstenstroom zal duren, is een feitelijke veronderstelling. We nemen als lengte van de opbrengstenstroom in jaren het getal Y. En de opbrengst per jaar kan uiteraard verschillen; die noemen we X. De rekenrente is een grootheid die afhankelijk is van de omstandigheden (marktrente, risico, looptijd en nog veel meer mogelijke factoren); die rekenrente noemen we r. Het toepasselijke belastingpercentage noemen we B%.3 En het jaar waarin zich een kasstroom voordoet, is jaar j.

De contante waarde van de toekomstige opbrengstenstroom van een goed (W) is dan als volgt te formuleren:

De contante waarde van de toekomstige belastingstroom over die opbrengstenstroom (B) is dan als volgt te formuleren:

Deel je de waarde van de belastingstroom B door de waarde van de opbrengstenstroom W, dan is het antwoord heel simpel: ((B%*W) / W ) = B%. Zo eenvoudig is het. Een heffingspercentage kent geen contante waarde (q.e.d.).

Je ziet dat dit zelfs geldt, als we in de formules nadrukkelijk uitgaan van een fiscale kostprijs van nihil (!). Als we dus met andere woorden uitgaan van een maximale (doorschuiving van de) stille reserve in een goed, over welke stille reserve men de belastingdruk veelal op gevoel meent contant te moeten maken. We laten de belastingdruk immers los op alle bruto-opbrengsten zonder er een fiscale kostprijs van af te trekken.

3. Het wiskundig bewijs toegepast op een pakket AB-aandelen

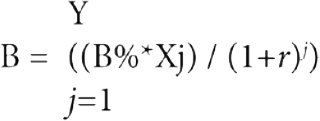

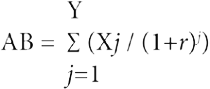

De waarde van een AB-pakket is, zoals al eerder gezegd, gelijk aan de contant gemaakte waarde van de verwachte toekomstige dividenden, verhoogd met de contante waarde van de in de toekomst ooit te verwachten eindopbrengst bij verkoop (welke waarde overigens ook dan weer een contante waarde van de op dat moment te verwachten toekomstige kasstroom is). Als we dan de algemeen toepasbare formules loslaten op zo’n AB-pakket, dan ontstaat het volgende beeld. De contante waarde (AB) van de toekomstige opbrengstenstroom van het AB-pakket is als volgt te formuleren:4

De contante waarde (B) van de belastingstroom over die opbrengstenstroom is dan als volgt te formuleren:

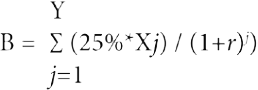

Deel je de waarde van de toekomstige belastingstroom B door de waarde van de toekomstige opbrengstenstroom AB, dan is het antwoord weer heel simpel, namelijk: (B / AB) = ((25% * AB) / AB) = 25%. Zo eenvoudig is het.

Een AB-heffingspercentage kent geen contante waarde (q.e.d.). Je ziet wederom dat dit zelfs geldt, als we voor het AB-pakket nadrukkelijk uitgaan van een fiscale verkrijgingsprijs van nihil (!), dus met een maximale latente AB-claim waarover men de belastingdruk veelal op gevoel meent contant te moeten maken. We laten de AB-claim immers los op alle bruto-opbrengsten (dividenden plus toekomstige vervreemdingprijs) zonder er een fiscale kostprijs af te trekken.

4. Het AB-pakket met een verkrijgingsprijs

Voor hen die menen dat het wel bestaan van een fiscale verkrijgingsprijs van het AB-pakket misschien nog invloed heeft, wordt de wiskundige analyse nu nogmaals uitgevoerd voor een AB-pakket met een fiscaal erkende verkrijgingsprijs. De conclusie wordt nog dramatischer. Het ‘AB-tarief’ gaat namelijk stijgen boven 25%.

De contante waarde (ABVKP) van de toekomstige opbrengstenstroom van een AB-pakket dat op dit moment wel een fiscale verkrijgingsprijs (VKP0 ) heeft, omdat er zojuist verplicht is afgerekend op de voet van art. 4.17a Wet IB is namelijk – bezien vanuit de betreffende belastingplichtige(n) – te formuleren als (AB - VKP0 ), waarbij VKP0 het belastingbedrag is dat zojuist bij de afrekening verschuldigd is geworden. En aangezien VKP0 gelijk is aan 25%5 van de waarde nu, is de waarde van ABVKP dus gelijk aan (0,75 * AB). Dat is ook logisch, want de belastingplichtige heeft zoals gezegd net verplicht afgerekend en heeft in beginsel een schuld aan de fiscus van 25% van het AB-pakket. Er is in zoverre niets veranderd met de situatie voor afrekening, want ook toen was de belastingplichtige slechts voor 75% economisch eigenaar van de onderneming in de bv. Dat is nu net de oorzaak van het feit dat een AB-claim altijd moet worden gesteld op de nominale waarde van 25%. De contante waarde van de belastingstroom over de opbrengstenstroom (BVKP), mede rekening houdend met het moment waarop die fiscale verkrijgingsprijs belastingvrij wordt benut (hetzij via art. 4.12a Wet IB, hetzij via de route van emissie van bonusaandelen om niet, gevolgd door terugbetaling) is nu wiskundig als volgt te formuleren:

Deel je nu de waarde van de toekomstige belastingstroom door de waarde van de toekomstige opbrengstenstroom, dus bereken je nu de breuk {BVKP/(0,75*AB)}, dan zie je dat wanneer je de door de afrekening ontstane verkrijgingsprijs (VKP) in de vennootschap laat zitten, in vergelijking met het AB-pakket zonder verkrijgingsprijs, de teller van 5 de breuk daalt met 25% van de contant gemaakte VPK, terwijl de noemer met de nominale VKP daalt. De teller daalt dus in procenten langzamer dan de noemer. En 16/64 is evenveel waard als 8/32 en als 4/16 (teller en noemer dalen elk met 50%), maar 9/32 is helaas meer waard dan 8/32 (de teller is procentueel wat minder gedaald dan de noemer). Het gevolg is dat de waarde van de breuk stijgt. Het effectieve AB-heffingspercentage stijgt boven de 25% door na AB-afrekening niet meteen al het beschikbare vermogen uit de bv te halen.